Interesse composto: il segreto per far crescere i tuoi risparmi

Vuoi accumulare ricchezza? Scopri come l'interesse composto lavora per te nel lungo termine e aumenta i tuoi guadagni!

21Pounds

3 min leggere

“L'interesse composto è l'ottava meraviglia del mondo. Chi è in grado di comprenderlo, lo guadagna. Chi non lo capisce, lo paga”. (A.Einstein)

Sembra qualcosa di mitico, surreale, ed invece…è Matematica, anche piuttosto semplice! In sostanza: invece che guadagnare solo sul capitale di partenza, guadagniamo anche sui nostri interessi.

Ma come?

I soldi possono essere investiti e ogni investimento genera RENDIMENTO. Il rendimento è la differenza tra quanto è stato investito e il valore finale dell’investimento.

RENDIMENTO = VALORE ATTUALE – CAPITALE INIZIALE

Differenza cruciale tra interesse semplice e interesse composto:

Partiamo da un esempio: Investo 10.000€ su un prodotto ad un tasso di interesse medio del 5% annuo.

Il secondo anno ho guadagnato il 5% di 10.000€, ovvero 500€, e così lo stesso per gli anni successivi, quindi dopo 10 anni il valore del mio investimento sarà pari a 15.000€: 10.000€ di capitale e 5.000€ di interessi, il mio rendimento.

Cosa succede se i 500€ che ho guadagnato il primo anno rientrano nel mio nuovo capitale e vanno quindi anche loro a generare interessi? Il secondo anno il mio capitale sarebbe di 10.500€ e il 5% di questi saranno 525€, quindi all’inizio del terzo anno il capitale sarà di 11.025€…e così via.

Riporto dei calcoli rapidi (i numeri sono arrotondati all’intero)

1°anno) 10000 + 5% = 10500€

2°anno) 10500 + 5% = 11025€

3°anno) 11025 + 5% = 11576€

4°anno) 11576 + 5% = 12155€

5°anno) 12155 + 5% = 12763€

6°anno) 12763 + 5% = 13400€

7°anno) 13400 + 5% = 14071€

8°anno) 14071 + 5% = 14775€

9°anno) 14775 + 5% = 15513€

10°anno) 15513 + 5% = 16288€

Per quanto la differenza tra 15.000€ (montante a 10 anni con interesse semplice) e 16.288€ (montante a 10 anni con interesse composto) sembri poca, a lungo termine questo ‘trucchetto’ genera una differenza di guadagno straordinaria.

Con un investimento di 20 anni, il valore crescerebbe a 26.533€, rispetto ai 20.000€ con interesse semplice. E dopo 30? 43.219€ (a dispetto dei 25.000€ di un investimento a interesse semplice)…etc.

Comprenderete che un maggiore capitale iniziale e un tempo di investimento prolungato amplificano l’efficacia dell'interesse composto.

Se poi, all’investimento iniziale, aveste anche aggiunto ogni mese una cifra fissa, il guadagno sarebbe diventato davvero più significativo.

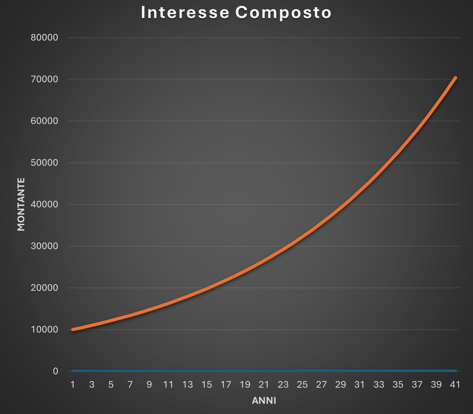

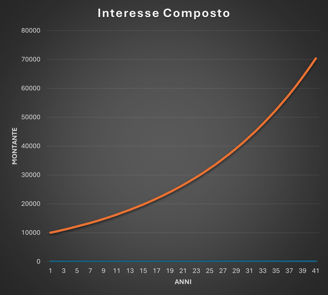

Curva di crescita degli investimenti:

Per aiutare la comprensione di questo meccanismo riporto in grafico i calcoli fatti sopra:

Si tratta di una curva a crescita esponenziale, la cui comprensione non è effettivamente intuitiva.

Ma per aiutarci facciamo un esempio piuttosto classico: se piego un A4 in due, il suo spessore (0,1mm) raddoppia (0,2mm), lo ripiego, lo ripiego e lo ripiego…se fosse possibile (e non lo è) riuscire a ripiegarlo su se stesso 40 volte arriverei ad uno spessore di 110000km.

Questa è la crescita esponenziale.

La sua formula matematica è:

M = C x (1+i)t

Dove:

M = Montante (valore attuale del mio deposito)

C = Capitale (quanto ho investito all’inizio)

i = tasso di interesse annuo

t = tempo – in anni – di investimento

Conclusioni:

Ma quindi, come faccio a far fruttare al meglio l’interesse composto?

1) Serve tempo! Grandi rendimenti non sono immediati. Guardate la curva riportata sopra: la crescita è, appunto, esponenziale, all’inizio più lenta, poi decisamente più rapida. Il suggerimento è sempre quello di valutare investimenti a lungo termine.

2) Bisogna stare sulle borse. Fare dentro e fuori, investire e disinvestire, non permette che questo ‘mito’ faccia il suo lavoro. Fare ‘market timing’ (cercare di stabilire qual è il momento ideale per investire in borsa) è una pratica difficile e, secondo molte ricerche, davvero poco proficua per gli investitori retail. Se fosse così semplice capire quando le borse salgono e quando scendono, saremmo tutti milionari.

3) È fondamentale che ogni investimento generi un rendimento significativo. Maggiore è il tasso di interesse, più lavorerà. Se investite solo in conti deposito, buoni fruttiferi postali, obbligazioni, conti a gestione attiva con alti costi di gestione etc… in cui il tasso di interesse medio è basso, o eroso da spese elevate, il tempo richiesto perché i vostri risparmi comincino a fruttare diventa sempre più lungo.

ATTENZIONE: Non stiamo dando consigli di investimento, soprattutto non stiamo dicendo di investire tutti i vostri risparmi in prodotti ad alto rischio. Ciascuno tenga sempre a mente e valuti, rispetto alle proprie circostanze, il rapporto rischio/beneficio.

SEGUICI

© 2025. All rights reserved.